当前位置:首页 > 15年专题 > 1512老牛 > 最新资讯 > 正文

【美国访学季回顾】 范媛媛:活力、专注、有爱的美国慈善公益行业

范媛媛

副秘书长

北京艺能爱心基金会

北京艺能爱心基金会于2012年6月经北京市民政局审批注册成立。拟打造一个可持续发展的公益平台,为社会公益人士及企业、志愿者团队提供一个公开、诚信、共享、互益的公益环境,从而实现对社会弱势群体的扶持和资助。

基金会主要的资助范围包括:支教助学、扶老助残、救灾救济、公益援助、组织志愿服务等。基金会成立以来,共募集公益资金370万,实现公益捐赠共计135万余元。受助群体包括残障儿童、外来务工人员子弟学校、雅安地震灾区、伤残干警、老龄人员等。

基金会一贯秉承“让爱心传递的更远”的宗旨,希望通过基金会和志愿者团队的努力,让每一个需要帮扶的人士感受到爱的力量,并将这份力量转化为动力,传递给更多需要帮扶的同伴。

提到美国,你会想到什么?自由民主、地大物博、移民国家、守规自律……

2016年10月16-31日,来自中国的公益界同仁们席卷了美国各大非营利组织,包括基金会。半个月的走访,让我们对美国的基金会有了全面的理解,并对公益行业有了更加深刻的认识,忽然发现,用“活力、专注、有爱”这三个词用来形容美国的公益行业,实属贴切。

短短15天的行程安排的满满当当。初略统计了一下,不少于4次专题讲座,16个专业机构走访,其中不乏像洛克菲勒基金会、福特基金会、救世军、纽约食品银行、大都会博物馆、联合劝募中心等全球公益行业的佼佼者,也是行业内很多人可望而不可及的学习、交流机会。在此。要特别感谢此次行程的主办方中国慈善联合会、老牛基金会、以及美国马里兰大学中国事务办公室的悉心安排,为我们准备了一场专业领域的饕餮盛宴。

闲言碎语少叙,上干货啦!干货分成两大部分分享,一是专业知识部分;二是人文精神部分。

一、专业知识

团秘赵楠同学已经将各次课业的内容总结的不甚详尽,在此就没有必要重复了。思量许久,决定打乱各次讲座的内容,总结一下此次访学的主要收获(笔记若干,收获良多,此处仅列举最为印象深刻的部分)。

1、注册及管理上的差异

两国之间,慈善组织在注册和监管等方面差异很大,这里用表格的形式为大家简单列出主要不同,供大家参考,至于其中的影响,各自参透吧。

|

关键词 |

中国 |

美国 |

|

注册资金 |

根据是否公募、主管单位、发起人国籍、发起人属性等,分为200万、400万、800万、2000万不等; |

没有注册资金要求。 根据美国2009年统计数字,美国共160万的NPO组织,其中年收入小于2.5万美金的组织有69.1万家,占比43.2%; |

|

募资计划 |

注册时未明确要求; |

注册时必须提交; |

|

理事人数 |

5-25人 |

没有最大理事会人数限制 |

|

管理机制 |

年检(一大套表格); 社会组织等级评估; |

990表格(税收); 公众监管、高度自治; |

|

固定的注册地址 |

有要求 |

无要求 |

|

公益捐赠额度 |

根据《关于慈善组织开展慈善活动年度支出和管理费用的规定》: 非公募社会团体(包括基金会)的公益支出不得低于上年末净资产/总收入的6-8%; 具公募资格的社会团体此数据不得低于70%; |

私募组织的公益支出不得低于上年末总资产的5%; 公募组织无相关要求,但统计显示在4-6%; |

|

行政支出比例 |

根据《关于慈善组织开展慈善活动年度支出和管理费用的规定》: 非公募社会团体(包括基金会)的公益支出不得高于当年总支出的12-20%; 具公募资格的社会团体此数据不得高于10-13%; |

没有任何一个法律提及此概念,私募组织规定的5%的支出中,可以包含行政费用、筹资费用、宣传费用等;公募组织没有相关要求,但一般来讲30%以内公众都能够接受; |

|

抵税额度 |

公益捐赠个税最高抵扣30%,企业捐赠最高抵扣年度利润总额的12%; 3年内有效; |

向非公募基金会捐赠最多抵扣30%; 向公募基金会捐赠最多抵扣50%; 5年内有效; |

|

资产保值增值 |

年检时必须全额补回注册资金; 投资收益区别于公益收益,需要缴税; |

资产可以采取多种形式的投资管理,所有投资管理机构没有保底承诺,但是会收取投资收益0.5%-1%的佣金; 所有投资收益享受免税资格; |

|

职业劝募人 |

有待规范; |

职业劝募师在美国异常活跃,允许收取一定比例的佣金。 |

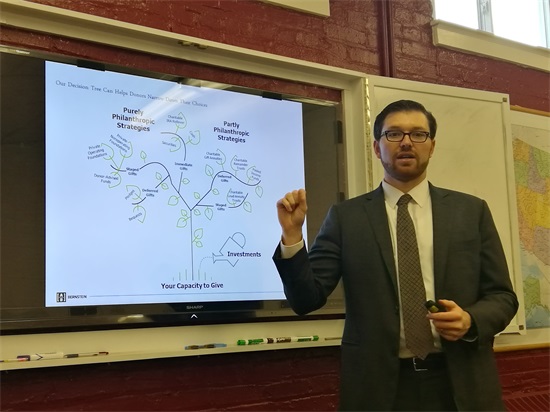

2、慈善基金管理的多种模式

这张图颠覆了我对美国慈善组织的理解,原来我们对基金会业务范围的理解是那么狭隘!也因为这样图,眼前的这个儒雅讲师,变得更加的帅了!

联博(Alliance Bernstein)资产管理公司副总裁Bred M. Hawkins

请大家跟随我一起仔细研读一下这个图:

|

一级分类 |

二级分类 |

三级分类 |

备注 |

|

纯慈善意义战略 |

即时捐赠 |

现金 |

|

|

有价证券 |

债券、股票等 |

||

|

养老金 |

慈善的个人退休账户通过缓存方式给到基金会 |

||

|

阶段性的捐赠 |

非公募非运作型基金会 |

|

|

|

非公募运作型基金会 |

|

||

|

定向捐赠 |

按捐赠人意愿决定资金流向 |

||

|

延迟捐赠 |

遗产捐赠 |

去世后将遗产给到受捐助者 |

|

|

承诺捐赠 |

捐赠后基金会可用捐赠资金做投资并获得收益,收益用于公益项目;等捐赠人有了明确的捐赠方向,再动用本金。 |

||

|

部分慈善意义战略 |

阶段性的捐赠 |

慈善养老年金信托 |

|

|

延迟捐赠 |

慈善年金 |

||

|

剩余财产慈善信托 |

|||

|

共同收益基金 |

|||

中国慈善领域刚刚起步,目前大部分基金会只尝试了第一类的第一项业务范围,部分基金会逐渐开始尝试慈善信托。其实慈善领域还有很大的拓展空间,等待我们去挖掘。

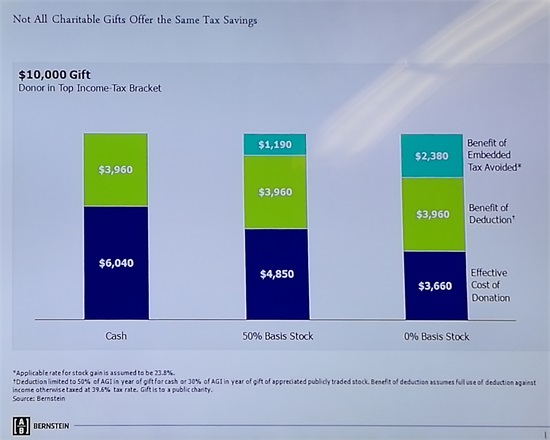

3、捐赠or不捐赠,免税or不免税

不得不佩服美国人的研究精神,专注的分析能让所有人瞠目。

下面这个图,我先直译过来。

假设捐赠人捐赠一万美金或市值一万美金的股票,首先,无论哪种情况,都能免除$3960元的税,所以,实际捐赠成本(蓝色部分)并非一万美金;

假设一:全部现金捐赠的话,实际捐赠成本为$6040;因为如果不捐赠,1万元是要交所得税的;

假设二:$5000本金(市值$10000美金)的股票捐赠;按股票收益税23.8%计算,嵌入式避税$1190美金,实际捐赠成本为$4850;

假设三:如捐赠的一万美金完全是股票收益部分,实际捐赠成本则为3660美元。

这样比较下来,捐赠变得很亲民,这也是为什么美国60%的人都参与过捐赠行为的原因之一。但前提是:配套的税收优惠政策要健全,股权捐赠被允许(此处应该@一下相关部门哦)。

二、人文精神

郑重声明,以下比较无所谓好与坏,毕竟文化差异不同。只是列举了一些差异化的东西,敬请理解。

1、受访机构的“欢迎仪式”

在我国,如果有20人以上的外宾团队来访,实属重大外交事件了。“八条规定”出台后模式大抵是这样的:除了相关机构报批备案外,双侧正装绅士美女夹到欢迎,桌上茶杯水果外加专业茶水服务员3-5名,桌面上笔纸桌签尽显企业文化。

在美国,因害怕路上堵车耽搁时间,有几次提早到了会议地点,等待我们的是——闭门羹,我们被安排在大厦外、楼道内、卫生间门口,直到会议前10分钟,才让我们进去;我们被负责接待的1-2名工作人员领到会议室,茶水咖啡自助,偶见小点心等,其他所有的工作人员都在按部就班的工作,没有人对我们有任何特殊礼遇。

2、授课中的“Q&A”

美国访学过程中的“Q&A”是让学员们最为兴奋地环节了,老师们被“围攻”,翻译小哥急的额头冒汗是常有的事儿。

授课过程中,可以随时打断老师进行提问,团员们会把授课的内容和中国的情况比较并有针对性的提出问题,访学团的同学们能理解其中的奥妙,拖着下巴听得有滋有味,可有些问题让美国老师听起来一头雾水,我猜:他们没听懂我们的问题,或者说,他没理解我们想要得到什么样的答案。

这种方式很大程度上缓解了因时差和语言带给我们的困扰;BUT,也打乱了讲师们讲课的逻辑和节奏,因此而拖堂,或者后面的内容略讲是常有的事儿,貌似学员们都十分享受这种授课方式。

3、高管也“疯狂”

联合之路的两位大咖,猜猜看,哪位的头衔更大一点?

白胡子爷爷是United Way的副主席(相当于中国基金会的副理事长),同时兼任CFO;而另外一位是会员责任部的主任(而已)。当主任讲解ppt的时候,白胡子爷爷负责播放ppt、发放讲义,全然一个专职助理形象,还时不时的给主任提词儿、回答学员的问题。

这堂课给我印象最深的部分就是这两位的合作精神,尤其是CFO爷爷低调的服务意识。我被深深地打动和激励着。在这样的团队中,只有踏踏实实做事,摆谱儿变得很无厘头。这正是我们发展中团队应该借鉴和学习的“美国精神”。

4、统计数字精确化

访美期间接触的所有的有统计性文字,最少精确到小数点后一位。和我们的导游小哥聊了一句,小哥透露说:美国人对于数字化的东西非常之谨慎,尤其是慈善组织透明公开的部分;美国人非常不理解中国的政府报告中会出现3000余万、200-500万人、增幅8%以上这类的表述,对于他们来讲,只有一个数字能够定义表述事务的真正意义。

在纽约食品银行做志愿者那天,所有学员分成三组,以比赛的形式分装打包食物。最后公布成绩的时候,我到现在还记忆深刻:今天,我们共打包了44箱、1100磅食物,按每人每天1.2磅的标准发放,可满足900人一天的用餐体量。哦……瞬间觉得,数字的力量原来可以这样运用哦。

ALL IN ALL,作为一个从业10年的公益人士,此次访学收获颇丰,而且我坚信,随着中国的宏观公益环境逐渐变暖,行业内公信力、专注力、执行性的普遍提高,公益行业必将迎来万象更新的春天。